中源担保:探讨富国银行小微企业贷款业务对融担行业的启发与思考

富国银行是美国“抵押贷款发放*人”、“小微企业贷款发放*人”、“全美*网上银行服务体系”以及美国*一家被穆迪评级机构评为AAA级别的银行,顶着如此多*的光环,富国银行成功晋级2021年《财富》美国500强排行榜第37位。

其中*为人津津乐道的是其在小微企业贷款业务领域的辉煌成绩,为我国在小微企业业务方面的探索和实践提供了诸多有益的思考和借鉴。

一、富国银行小微企业贷款业务的发展

1.起步

20世纪90年代的富国银行拥有遍布美国西部的2000多个网点,已是美国西部*的银行。

富国银行大量的网点开始吸收和服务众多的小微企业客户,但此时富国银行并不是美国主要的小微企业贷款发放者。

2.快速扩张

富国银行通过研究小微企业客户的潜在需求和风险状况,借助新开发的信用评分卡,开发“企业通”产品,在1995年开创了直接在全美发放小企业贷款的先河,主要面向年销售额小于200万美元的企业专门发放*额度为10万美元的无抵押循环贷款和小企业信用卡,此后小微企业贷款业务快速发展。

3.成熟

策略的转变让富国银行找到了“金矿”,2007年,采用了标准化模式的富国银行已成为美国小微企业贷款排名首位的银行,其在该领域所占的市场份额,超过了花旗和摩根大通的总和。

富国银行在小微企业业务上的成功,让他的粉丝遍布全球银行界,国内的民生、浦发、招行便是其中之一,让他们在传统银行业务向零售业务的本土化转型过程中提供了数据参考。

二、富国银行的小微企业贷款流程及主要贷款产品介绍

1.富国银行的小微企业贷款流程

1)市场营销及新产品开发。

其重点是通过数据驱动的目标市场、有吸引力的报价和不断的模型检测来吸引低风险的小企业贷款人。

同时,也更加*地重视开发新的创新型产品和服务。

2)放贷和信用评分。

主要是利用信用评分技术来开发小企业信贷模型,在企业信息和业主个人信息之间建立联系。

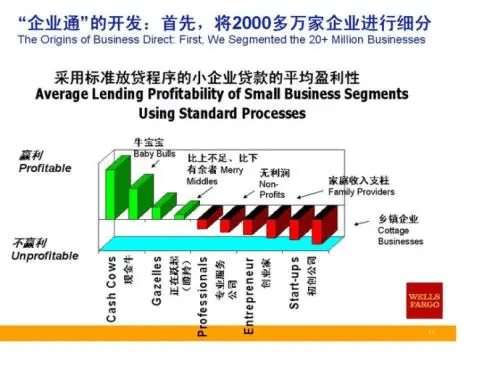

研究小微企业信贷市场结构并对上千家小微企业进行细分,通过分析小微企业的规模和成长周期,假设银行按照标准放贷程序,评估小微企业贷款的平均盈利水平。

在此基础上把小微企业进一步细分为:加工作坊、初创企业、家庭工厂、个体创业者、天利润企业、服务型小微企业、一般利润企业、科技型企业、高速成长企业及现金牛企业等 10 种。

其中前六种企业在标准放贷程序下是无法盈利的。富国银行决定在其小微企业授信业务中引入零售信贷流程模式,把小微企业客户群进行重新划分,并定义为消费信贷中特殊的子细分市场,而非普通的企业客户。

富国银行根据统计发现,年销售额 100 万美元以下绝大多数为小微企业,他们实际上并不需要大额信贷支持,而是迅速可获得的小额贷款。这些小微企业的绝大部分经营年限超过10 年,并积累了一定的信用记录。

3)贷后管理。

作为一种*化贷款组合价值的方法,售后客户业务管理发挥着极其重要的作用。它要求对每一个账户都进行管理和评估,如果未达到期望值就采取行动,对每一类客户群也要进行分析和管理。

富国银行在对小微贷款进行风险评估过程中,创新性地运用“行为评分”模型来监控小微企业借款人的信用状况及其变化。该模型将拖欠贷款额、贷款目的、超额授信额度列入小微企业信用评分的里要因素。

“行为评分”模型可以动态跟踪小微企业借款人的信用风险变化,判断是否可能影响还本付息。

模型数据的采集主要来源于个人征信机构信用信息、小微企业贷款数据以及银行存款账户数据等三项.富国银行根据小微企业贷款风险评估结果采取相应举措,其中包括调整贷款定价、提高授信额度、关闭账户和实施事先批准的交叉销售.贷款定价的变化是一个根据风险评估结果动态调整的过程。

2.富国银行的小微企业贷款产品介绍

富国银行在其零售银行部下设立了小微企业贷款部,利用信用报告分析和自动化评级,专门负责以下两个贷款产品线,实现循环贷款的*审批。

1、企业通。

设立于1994年,为年销售额在200万美元以下的客户提供,无需抵押担保,是利用信用报告分析和自动化评级来实现小微企业循环贷款的*审批,不需要分析企业财务报表。大部分此类贷款通过邮件、电话或分行柜台发放,无需客户经理。

富国银行“企业通”信贷产品会定期和不定期地限据小微企业借款人的信用风险变化,相应地提高或降低调整贷款利率;对于优质客户,富国银行自动或者有条件地进一步提高授信额度。

此举一方面提高了富国银行小微企业贷款总体盆利水平,另一方面通过提升低风险客户授信额度的比重来降低高风险客户授信额度比重,降低了富国银行小微企业贷款总体风险水平。

2、小企业信贷。

为年销售额在200万美元~2000万美元的客户提供,贷款上限100万美元或更高,贷款通常需要提供担保物,由专职客户经理发放,需要使用纳税申报表或财务报表并提供抵制押担保。

三、富国银行小微企业贷款的实践经验

1.实行以客户为中心的业务理念,保持了持久的竞争力

富国银行在业务开展时更多的是从顾客角度出发,重视小微企业客户,将95%的小微企业定位为个人(消费者)市场下的一个特殊细分市场,而不是“企业”客户;同时不盲目追求大客户,坚信小微企业业务风险并非就比大机构客户业务风险大。

这一服务理念贯穿在产品设计、销售和服务中,受到客户的一致拥护。至2010末,富国银行共有9000余间零售分行、12000台自动柜员机,并于2009年、2010年连续2年获评“客户满意度*”的美国银行,美国每3户家庭就有1户选择富国银行服务。

2.放贷流程的重大改变使小微企业贷款业务的盈利性大增

富国银行十分注重对渠道的建设,柜台、电话、网络和ATM的建设都十分完备。富国银行在对小微企业贷款流程作出重大改变后,记分卡及其后台的自动化系统的使用实现了银行对小微企业贷款申请的自动化审核批复,使小微企业贷款得以实现批量化审批;同时其完善的小微企业信用评估模型企业覆盖面广,数据详尽,从而在降低成本的前提下,大举提高了业务的总量,并使小微企业贷款业务的盈利性大增。

截至2010年底,富国银行贷款小微企业贷款余额为885.85亿美元,占贷款余额的11.70%;利息收入57.47亿美元,收益率6.49%,高于商业企业贷款平均收益2.04个百分点。

3.坚持严格的风险管理,保持银行稳健的财务结构

富国银行非常注重贷款发放的分散化,通过贷款发放规模的控制、发放行业的分散化以及发放对象地理位置的分散化三个方面来降低贷款风险。

为了使其业务发展更少受到经济周期的影响,富国银行设立了80个业务单元,分别为客户一生可能遇到的各种金融需求提供合适的金融产品,把业务的风险分散化。

同时,富国银行借助高度发达的征信系统在放贷后对每个客户进行持续动态的风险评估,通过电脑程序判断客户风险行为,并根据客户风险状况做出改变贷款利率(对风险增加的客户增加贷款利率,对表现良好、低风险的客户降低利率)、增加信用额度、停止贷款以及开展交叉销售等决策,以此来保持业务的稳定性和盈利性。

4.*的交叉销售流程极大提高了客户资源的利用能力

富国银行很注重销售,尤其是交叉销售,平均起来,它可以向一个公司客户推销5.3个金融产品,向个人客户平均推销4.6个产品。

通过交叉销售降低了成本,大大提高了富国银行对客户资源的利用能力,实现了效益的*化。2010年,富国银行交叉销售率是全美之冠,西部地区的家庭客户平均使用6.14个产品,极大提升了客户综合贡献度。

四、富国银行小微企业贷款业务对融担行业的启示及思考

1.积极调整经营策略,改变小微企业信贷组织和流程

小微企业贷款的成功运作一定程度上取决于银行是否有一支专门的负责小微企业信贷的团队,有专门的信贷审批和监控流程,有*率的管理信息系统。

融担行业作为发展普惠,助力小微企业解决融资难题的重要布局,融担机构跟需要做金融创新,需要在部门设置、人力资源和技术等各方面做好准备,与银行相辅相成、相互配合。

同时,需针对小微企业客户建立一个独立机构集中职能,有别于原来的分散管理,实现业务运作专业化,重塑信贷流程和管理体制,提高服务效率与水平。

2.建立健全小微企业信用体系,提供必要的信用数据

小微企业贷款的成功有赖于国内征信体系的健康持续发展,从而为银行和相关评级机构提供及时、完整的信用信息。

通过完善企业信用奖惩机制,激发小微企业及时填报和更新数据的意愿,从而保证信用信息的完整性和准确性。

此外,我国信用体系建设以政府推动为主,这在信用体系发展的初期有其优势和必要性,但在此基础上,可以研究逐步对其进行市场化、商业化运作,让更多的机构参与进来。这样,既可以实现对信用数据的充分挖掘和使用,又可以提供更多高质量的信用产品。

3.打造“本土化”、“个性化”的零售产品

国内较少有关小微企业信贷理论方面的研究,实践方面也主要沿用对大中型企业的做法,或者是照搬国外银行的做法。

实际上,我国的小微企业有其自身发展的特点,这些都决定了国外银行的做法未必完全适用于国内小微企业。

因此,在介绍国外经验的基础上,坚持在既有的传统和国情特色的基础上的创新,形成自己的理论体系和方法,立足企业特点,满足小微企业个性化需求,为小微企业量身打造信贷产品,如安徽中源融资担保有限公司将针对三农、消费、普惠等领域,打造不同的系列产品。